ものづくり白書2021 「業務領域間で連携が重要」「ゲームチェンジにつながり得る」 – ドイツの先進事例なども紹介

2021年5月28日、「令和2年度ものづくり基盤技術の振興施策」いわゆる「ものづくり白書2021」が閣議決定されました。日本のDXは遅れているものの、強みを生かした対応により競争力強化を実現できる可能性があることを示唆する内容となっています。

今年のものづくり白書は

『近年、我が国製造業のサプライチェーンのリスクとなる「不確実性」は高まる一方。加えて、世界各国でカーボンニュートラルやデジタルトランスフォーメーション(DX)の取組が急速に進展。』『すなわち、「製造業のニューノーマル」は、レジリエンス・グリーン・デジタルを主軸に展開される。』とし、生き残りのための動向分析を行っています。

その中で現状の分析として各種の調査データを挙げた上で、『現状、DXの取組は、製造事業者に限らず多くの企業において未着手又は一部部門での実施にとどまっており、十分に進んでいるとはいえない。』としています。

では、各企業はDXへの取組として具体的にどのような対応を進めればよいのでしょうか。以下、この記事では白書で示されているDXの指針についてまとめます。

各業務領域におけるソリューションの連携

『製造事業者において、効率的かつ戦略的なDX投資を進めるためには、自社がバリューチェーン上で担っている役割(営業、設計開発、製造・・・)などを的確に把握』した上で、『それぞれのITソリューションが連携し、業務領域間でスムーズなデータ連携が行われることが重要である。』としています。

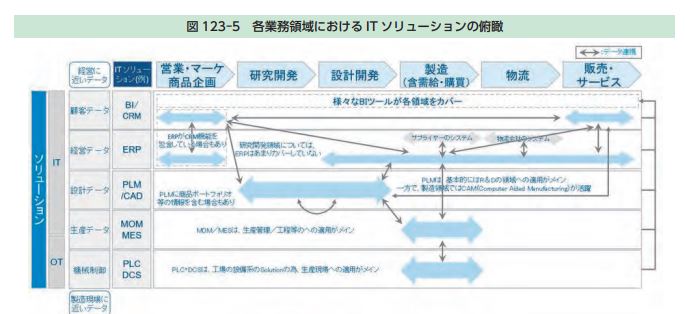

具体的に見ていきましょう。まず、P.85 「戦略的な DX投資に向けた対応」の

①各業務領域におけるデータ連携に向けた動向 では、各業務領域に対応するITソリューション(CAD, CRM, ERP, MES等)と、それぞれの関連性がまとめられています。

DXを進める前提として、まずこのような各業務領域に対応するソリューションが適切に活用できていることが必要であり、そしてさらに全社的なトランスフォーメーションを実現するためには、これらが連携されることが重要なキーとなります。

P.88 ②各業務領域間のデータ連携における課題 では各産業分野でデータ連携を進める場合の課題やその解決策、具体例などが示されています。白書では各プロセスの分析や業種による分析も示されていますが、ここでは一つの例として自動車産業の場合を紹介します。

自動車産業における課題とシステム連携の方向性

『自動車産業は設計部門やサプライヤーが多岐にわたるため、これまでは、設計・開発を実物で行った上で実機を試作しこれを評価するといった一連のプロセスを通してすり合わせを行ってきた』。しかし、この方法で今後、国際的な競争力を保つことは難しいでしょう。

そこで解決策として『データ連携などによりフロントローディングの手法を取り入れれば、試作・評価の負担や手戻りを減らすことができ、より効率的なものづくりが可能となる。』

より具体的には『このような中で、実機ではなくコンピュータ上のモデルを作成して開発を行う MBD(Model Based Development:モデルベース開発)が普及しつつあり、MBD の普及により、試作品の製作費用などのコスト削減及び開発期間の短縮が期待される。

特に、サプライヤーからメーカーがモデル及びデータを提供するのみならず、メーカーからサプライヤーへもモデル及びデータを提供することで、サプライヤーが設計の意味をより深く理解し、一層効率的な開発が可能となるといわれている。』

プロセス連携の実例

そして、プロセス連携の実例としてオムロンの例(p.91)が紹介されています。

同社では『同社のグローバルでの事業成長に不可欠なテーマであった』『設計開発や生産の効率の更なる向上』を目指して、『グローバルに利用できること』『より精緻なトレーサビリティを実現できること』『部材情報の活用により原価の削減できること』の3点を重視した設計支援基盤を実現しています。

そして『実際に、同社の設計・生産約 50 拠点(国内約 30・海外約 20) で導入されており、約 4,200 名の社員が利用している。また、本システムは 24 時間 365 日稼働し、MES や顧客情報管理システム (CRM) とリアルタイムに連携している。』

PLM の刷新による設計、生産などのプロセス連携 ・・・オムロン (株)

他にも「CRM を製品ライフサイクル管理システム (PLM) と連携させ、アフターサービス内容の高度化を図りつつ、顧客へ納入後に稼働中の製品情報を設計にフィードバックすることを目指している。」という川崎重工業の例や、食品流通分野で「サプライチェーンの上流から下流にわたり、あらゆる商流データを需要予測システムで分析し、過剰在庫や欠品を出さない生産量や仕入れ量を予測することで、大幅なコスト

改善を実現するDXに取り組んでいる。」という三菱商事の例が紹介されています。

『このように、製造事業者におけるDXを進めるに当たり、注力すべき領域や想定される課題は様々である。そのため企業ごとに経営資源が限られる中で、効率的かつ戦略的なDX投資を進めるには、自社や取引先がバリューチェーン上で担っている役割や、業務領域間で必要となるデータ連携などを的確に把握する ことが重要である。』

「ソリューションの連携」の項については、経産省の委託調査「サイバーフィジカルシステムの戦略的導入等に係る調査」(アーサー・D・リトル)の報告書がベースになっています。

この報告書では各プロセスの詳細な分析や業種・規模による分析や、それに対する官民それぞれの「うち手の方向性」も示されていますので、詳細は白書本文や次のリンクを参照ください。

アーサー・ディ・リトル・ジャパン(株)「サイバーフィジカルシステムの戦略的導入等に係る調査」(2021年2月)

OTとITの融合

このような環境の中で、「OTとITの融合」も重要な課題の一つとなります。白書の中では次のように述べられています。

『将来的には、個々の生産設備から取得した稼働状況 などの詳細データを、製造実行システム(MES)やその上位にある経営資源管理システム(ERP)に集約し、最適な稼働・制御条件をリアルタイムに生産設備 にフィードバックする動き、すなわち、OT(制御技術)と生産計画全体を統括するIT(情報技術)との融合が一層進み、双方に市場を有する企業が関連市場での比較優位を強めていくような可能性が考えられる。』

『これはユーザー企業に加え、OT市場に優位性を有する我が国の産業機械メーカーにとっても重要な分岐点であり、今後、IT市場も視野に入れた事業展開を行うことが競争上重要となる。』

ところが日本の現状を見てみると、

『OT層のグローバル市場規模は 21 兆円(2016 年実績)であるが、そのうち我が国の産業機械メーカーは 23%(2018 年実績)のシェアを占めており、CNCやPLCのグローバルシェアはそれぞれ 65.2%(2017 年時点)と 37.0%であることからも分かるように、従来、我が国の産業機械メーカーは OT 層に優位性を有してきた。一方で、ソフトウェアで構成されるIT層の市場については、グローバル市場規模4.6兆円(2017 年 実績)のうち日本企業が占めるシェアは 4.5%(2017 年実績)に過ぎず、実際に製造工程の把握や管理、作業者への指示などを行う製造実行システム(MES)のグローバルシェアは 17.6%(2017年時点推計)、企業経営資源を可視化し、適切な分配や経営層の意思決定を支援するための経営資源管理システム(ERP)のグローバルシェアはわずか 1.9%(2017 年時点推計)といったように、OT 層と IT 層のプレゼンスに顕著な差があるといえる(図 123-14・15)。』

つまり、日本はOT層に強みがあるにもかかわらず、IT層には弱く、したがってそことの連携も進んでいない、ということになります。

このままでは製造業の国際的な競争力低下が懸念されます。

白書の中では参考になる例として、ドイツのケースが紹介されています。

『例えばシーメンスは、従来は産業機械などのOT に強みを有していたが、各工程で用いられるデジタルツールを提供するソフトウェア企業の買収・連携を通して、IT市場にもシェアを拡大しつつある。2019年には、それらのデジタルツールを統合した「Xcelerator」というソリューションの販売を開始した。このような企業が、製造現場における無線通信技術の本格活用が進む中でOTとITを相互に融合させた製品やサービスを新たに開発し、それらを実用化して市場に投入していけば、ITとOTの双方の市場を拡大させ、市場のゲームチェンジを招く可能性がある。』

『機械メーカーのボッシュは、・・・同社のグループ企業が提供する、クラウド化されたプログラマブル・ロジック・コントローラー(PLC)などを実装した「CtrlX AUTOMATION」と呼ばれるアプリケーションを、無線通信技術が導入された生産現場で活用することを想定している。さらに、プライベート 5G を介して、無人搬送車(AGV)の一括制御や AIを用いた保守・点検を行うことも検討している。同社は国内外に280ある自社工場を全てデジタル化し、そこから得られたデータ収集やデータの解析といったノウハウを他社に提供することを目指しているほか、将来的には、上記のユースケースを産業向けIoT ソリューションとして他の製造事業者に外販することを目指している。』

『自動車メーカーのダイムラーは、・・・、工場内で取得したデータをエッジコンピューティングにてセキュアに管理し、「MO360」と呼ばれる、製造実行システム(MES)やプログラマブル・ロジック・コントローラー(PLC)を含む製造現場の総合ソリューションを活用して生産を行っている。製造現場においては 400 台以上の無人搬送車(AGV)を 5G に接続して制御しているほか、5G を活用した VR(仮想現実)・AR(拡張現実)を導入することで、溶接や細かな部品の取り付けといった自動化が困難な作業について、経験の少ない作業員の作業の支援を行っている。』

上記のシーメンスについて言えば、単なるOTとITの融合にとどまらず、AI/MLを活用するためのGoogle Cloudとの協業や、サプライチェーンと結びつけるためのSupplyframeの買収なども進めています。

シーメンスとGoogle Cloud、製造業におけるAIベースのソリューションで協業

シーメンスが買収するSupplyframeとはどのような会社?

まとめ

以上、DXに関する方向性を論じた「第2節 ニューノーマルでの生き残りに向けて」を中心に整理してきましたが、白書ではこの節を次のように締めくくっています。

『以上、デジタルの観点から我が国製造業のこれまでの取組を俯瞰すると、目指すべき社会の姿として「Society 5.0」を掲げるとともに、2017 年 3 月には我が国の産業が目指すべき姿として「Connected Industries(コネクテッドインダストリーズ)」のコンセプトを提唱し世界に向けて発信してきた。加えて、製造業をめぐる「不確実性」の高まりに対しては、ダイナミック・ケイパビリティの強化が重要であり、そのための DX の推進が有効であることを、2020 年版ものづくり白書などにおいて論じてきた。しかし、「DX レポート 2(中間取りまとめ)」に関連して述べたように、製造事業者に限らず、多くの企業において DX の取組は未着手又は一部での実施にとどまっている。

このような中で、製造事業者は、自社がバリューチェーン上で担っている役割などをしっかりと把握しつつ、無線通信技術の活用なども含め、効率的かつ戦略的な DX 投資を進めていく必要がある。政府においても、人材育成の促進に向けた環境構築、DX 推進支援、各種取組の効果を高めるための研究開発支援などにより、企業の挑戦を積極的に後押ししていく。

また、DX の取組と表裏一体で必要となるサイバーセキュリティ対策にも、中小企業を含めたサプライチェーン全体をしっかりと巻き込みながら、官民一体で取り組んでいくことが重要である。』

最近のパナソニックのブルーヨンダー買収や日立のGloballogic買収もこのような点を意識した動きと考えられますが、製造業各社はこれらの情報も参考にしながら、迅速にDXを推進することが求められています。

経済産業省 : 「令和2年度ものづくり基盤技術の振興施策」(ものづくり白書)を取りまとめました

関連記事 :

バーチャル・エンジニアリング環境の遅れは、我が国製造業のアキレス腱となりかねない ものづくり白書

日立がGlobalLogic買収「経営と現場がリアルタイムでつながることが大きな力に」

パナソニックのブルーヨンダー買収 : 本当の意味は